資産形成

(20代~50代)

銀行に預けるだけでは「お金は増えない時代」に

1970年~80年の4~5%の金利下では銀行は、「預かったお金を増やす」役割も担っておりました。中でも郵便局の定額貯金などは、年利6.5%の約11年で元金が2倍になるような非常に魅力的な金融商品も数多く存在しました。ですが、もちろん現在はこのような商品は存在しません。ご存知のように、現在の日本は2016年2月から続くマイナス金利下の影響を受けて、2019年7月現在の銀行の普通預金金利は0.001%です。100万円を預けていても、10年後に貰える利息はたった100円しかありません。もはや、銀行には「お金を増やす」役割はなくなったと言えます。

投資と貯蓄の割合

左図は米国と日本の個人金融資産の内訳です。

貯金の割合を見ると、

米国13.7% 日本51.9%

と大きな差があります。

一方投資の割合は米国45.4% 日本18.8%

とこちらも大きな差があります。

なぜ、日本人はこんなにも投資より貯蓄を優先させているのでしょうか?

日本人には投資はご法度で、貯蓄をしなければならない理由があるのでしょうか?

大きな理由の1つとしては、今までは1つの会社でずっと勤め上げれば、国や会社が何とかしてくれる時代だったということが起因していると思います。

かつての日本は豊富な退職金、手厚い年金、高い利回りの預貯金など、仕事にまい進すれば老後は自分で準備したり考えなくても守られていました。

さらに自分自身で考えるよりも「みんながやっているかどうか」ということを大事にする国民性も加わり、日本人は自分自身で考え、リスクを取って行動し、結果に対しても責任を取るという行動が苦手になってしまいました。

その結果、資産運用に触れることなく生活をすることが日本人の当たり前になっています。

20年間で日米の定年退職後の

“格差”は大きく広がった

その結果が大きな差になっているのが老後の資産状況です。

右図は、日本とアメリカでの「74歳以上の個人金融資産」を表しています。

74歳以上の個人金融資産は、日本は20年の間ほぼ変化がありませんが、その一方アメリカは20年の間に、約3倍にまで増えています。

日本もアメリカも定年の年齢にほとんど差がないことを考慮すれば、先述した貯蓄と投資のバランスに金融資産が大きくかかわっていることが分かると思います。

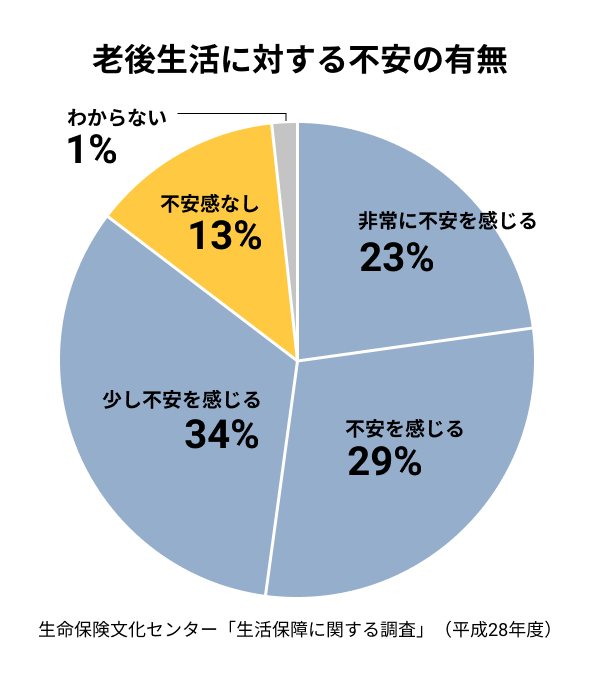

86%の方が老後に不安

日本では、老後の生活に関して不安を感じている方は多く、程度の差はあれ86%の方が老後生活に何らかの不安を感じています。その不安の理由として、経済的な要因が最も多くなっています。

例えば、公的年金だけでは不十分(80.9%)、自助努力による準備が不足(38.1%)、退職金や企業年金だけは不十分(36.7%)、貯蓄などの準備資金が目減りする(17.1%)、利息や配当が期待できない(12.1%)、住居が確保できない(5.6%)など。そのほとんどが経済的な不安をあげています。(生命保険文化センター「生活保障に関する調査」(2016年度))

所得代替率のウソと現実

さらに、将来の老後生活を考えると、さらに資産運用の必要性は高くなることが感じられると思います。

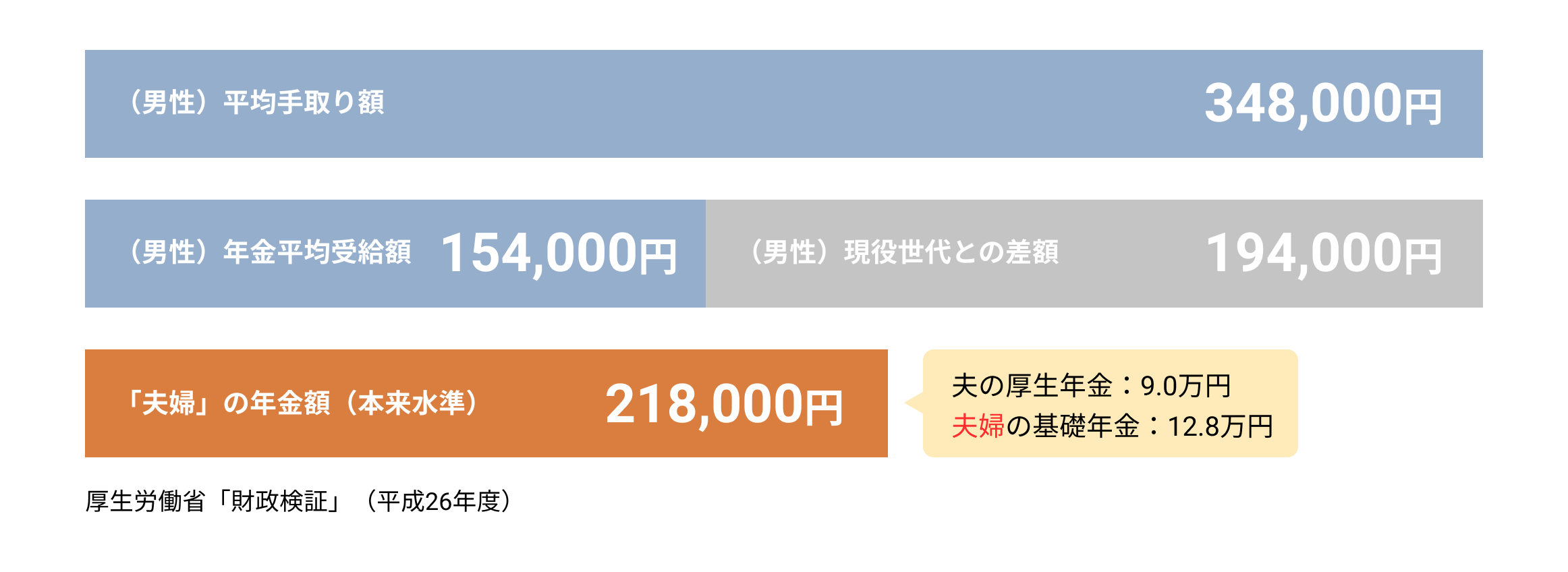

年金を説明する際に「所得代替率」という言葉をよく使われます。

これは現役世代の手取り収入のどれぐらいの割合を年金で受け取れるかを表しているものです。これが2019年に発表された数字は61.7%となっています。

ただ、この数字は上図を見るとおかしいと気づいていただけると思います。

男性の所得に対して、モデルケースの年金は半分以下の44%ぐらいしかありません。

なぜ、数値に差が出ているかというと

所得代替率の定義は

「(現役「男性」の手取り収入)に対する(夫の厚生年金+「夫婦」の国民年金)の割合」

となっているからです。

つまり所得代替率は専業主婦がいる家庭にしか当てはまらず、

独身や共働き夫婦では、もっと所得代替率は低くなります。

男性の90%、女性の95%は65歳を迎える

一方、平均寿命は延びており、男性の89.4%、女性の94.5%は65歳を迎えます。(厚生労働省「簡易生命表」(2017年度))

さらに2019年に発表された厚生労働省の試算では、さきほどの所得代替率は若くなれば若くなるほど低下し、2019年で30歳になる夫婦は老後は良くて20%減、悪くて30%減の可能性があると示しております。

つまり今30歳の平均的な手取り額で働くご主人様がいる夫婦の場合、今の水準では218,000円もらえていますが、将来は152,600円ぐらいまで少なくなる可能性があります。

いくら必要かを知ることが第一歩

資産運用で一番初めに行うことは、現状とゴールを知ることです。

今いくら持っていて、ゴールまでにいくら必要で、年数はどれぐらいで考えるのか。

まずはゴールが見えないといくらやっていても不安になります。

私たちエル・ディー・ラボのファイナンシャルプランナーとともに理想のゴール(ライフプラン作成)を作りましょう。

「iDeCo」、「つみたてNISA」、

「生命保険」など方法は多岐に渡っている

資産運用といっても「お金を増やすこと」は最後で、プランニングの中には「現状の収支を見直すこと」からスタートすることも多くあります。

家計を見直した後に、目的、期間、金額、リスク許容度などで様々な資産形成方法がございます。

老後という目的でいえば、一昔前は、老後資金は「個人年金保険」や「年金財形」などしか手段はございませんでしたが、現在は老後資金積み立ての方法は実に多岐に渡っております。

「iDeCo」や「つみたてNISA」をはじめとした税制メリットを生かしながら、変化の多い今の時代で運用を続けていくこともできます。

ご自身に合った方法はどんな方法なのか、私たちエル・ディー・ラボのファイナンシャルプランナーにお尋ねくださいませ。

ご相談無料ご相談・お問い合わせはこちらから

エル・ディー・ラボのお約束

幅広い相談に対応できる「高い専門性」

スタッフ全員が国家資格としてファイナンシャルプランナー(以下FP)を保有しております。 ライフプランにおける様々な悩みや疑問、環境の変化などにも柔軟に対応するため、証券外務員、住宅ローンアドバイザー、確定拠出年金コンサルタント、相続診断士といった高い専門性を持った資格者と相談することができます。

スタッフ全員が国家資格としてファイナンシャルプランナー(以下FP)を保有しております。 ライフプランにおける様々な悩みや疑問、環境の変化などにも柔軟に対応するため、証券外務員、住宅ローンアドバイザー、確定拠出年金コンサルタント、相続診断士といった高い専門性を持った資格者と相談することができます。

担当FPが変わらない「安心感」

エル・ディー・ラボではご相談者一人一人に専属の担当FPが付きます。担当FPは転勤などによって変わることはなく、同じFPが今後のご相談者のライフプランをサポートし続けます。 継続的に同じFPが担当することは、ライフプランを包括的にサポートする意味でもご相談者の安心につながることを約束いたします。

エル・ディー・ラボではご相談者一人一人に専属の担当FPが付きます。担当FPは転勤などによって変わることはなく、同じFPが今後のご相談者のライフプランをサポートし続けます。 継続的に同じFPが担当することは、ライフプランを包括的にサポートする意味でもご相談者の安心につながることを約束いたします。

幅広い商品で可能にした「ワンストップ」

相談内容によって会社や担当が分かれてしまうと、ご相談者が最も大事なライフプランのバランスが崩れる可能性が出てきます。 当社は株式・債券・投資信託(NISA)・生命保険・損害保険・不動産・確定拠出型年金・フラット35という多彩な商品を取り揃えて、「ワンストップ」での相談、多様なライフプランに対応することを約束いたします。

相談内容によって会社や担当が分かれてしまうと、ご相談者が最も大事なライフプランのバランスが崩れる可能性が出てきます。 当社は株式・債券・投資信託(NISA)・生命保険・損害保険・不動産・確定拠出型年金・フラット35という多彩な商品を取り揃えて、「ワンストップ」での相談、多様なライフプランに対応することを約束いたします。

継続的な相談を可能とする「フォローアップ」

資産状況や今後の運用方針、環境の変化に伴うライフプランなど、継続的に相談しやすい環境があるかどうかは非常に重要です。エル・ディー・ラボでは顧客フォローとして、定期的なメールマガジン、顧客専用のフォローアップセミナー、面談などを実施し、継続的に顧客との関係性の強化をいたします。

資産状況や今後の運用方針、環境の変化に伴うライフプランなど、継続的に相談しやすい環境があるかどうかは非常に重要です。エル・ディー・ラボでは顧客フォローとして、定期的なメールマガジン、顧客専用のフォローアップセミナー、面談などを実施し、継続的に顧客との関係性の強化をいたします。

![]()

〒153-0064 東京都目黒区下目黒1-7-5

バーナードハウス203

TEL. 03-3353-2401 FAX. 03-3353-2402